進口車市場規模持續收窄 高端車型銷售壓力增大

“從今年前4個月的情況看,我們店進口車的供應量暫未減少,但受芯片短缺影響,有部分車型出現減配的情況。從市場需求看,隨著疫情形勢趨緊,對客戶購買力的影響開始顯現,奔馳S、GLS等高端車型近期銷售壓力逐漸增大。”北京一家奔馳4S店銷售負責人告訴記者。

相較于汽車市場整體表現,今年一季度進口車板塊受到疫情和經濟的影響更為強烈。中國汽車流通協會最新數據顯示,今年一季度我國整車進口22.5萬輛,同比小幅下滑4.5%,但進口車單價大幅提高,進口金額同比增長9.4%,至127.5億美元。

進口車市場規模持續收窄

在新冠疫情不斷反復的前提下,進口車市場形勢不容樂觀。具體來看,全球進出口貿易和運輸均受到疫情影響,跨境貿易從業者面臨著道路港口機場長時間封鎖或擁堵、全球集裝箱分布位置不勻、全球運力不足等棘手狀況。相關報道顯示,新冠疫情對全球航運業形成摧毀性打擊,從去年船舶擱淺堵塞蘇伊士運河、一條貨柜兩萬美元,到美國西海岸港口擁堵成為新常態,再到今年因俄烏危機導致局部航運路線再受干擾,“擁堵、缺箱、缺艙位”已然成為近兩年全球海運的真實寫照。另外,國際油價觸及8年來最高點,船用燃油成本高企,導致承運人將承擔更高的物流附加費。

中國汽車流通協會進口車工作委員會主任王存介紹,從市場供給的角度看,進口車在2018~2020年出現了進口量連續3年下滑,2021年全年供給勉強回到94萬輛的規模,2022年前3個月我國進口汽車22.5萬輛,同比小幅下滑4.5%,從進口金額看同比增長9.4%,為127.5億美元。從進口車數量看,自從2011年我國進口車市場邁上百萬輛規模后,經過了十多年的發展,2020年和2021年連續兩年進口車規模回調至100萬輛以下,說明進口車市場進入新的調整階段。從月度走勢看,近幾年的進口車仍呈現季節性特征,即夏季走高,過山車式的見頂回落走勢。從進口車型結構看,一季度乘用車占到99%的絕對主力地位,其中的四驅SUV走勢有所回調,商用車表現較弱,尤其是卡車進口總體保持較低水平。

北京運通嘉奧奧迪4S店服務經理呂瑞豐告訴記者,從一季度情況看,門店進口車部分車型呈現出供應短缺的情況。比如奧迪A8、Q7、Q8店內有現車,而奧迪A5、A7、A6旅行版等車型則無現車。進入4月,可以感覺到網上的客源線索數有所下降,導致進口車銷量環比出現明顯下滑。

疫情導致一季度銷量大幅下滑

從需求來看,進口車市場終端保持相對穩定,但是受芯片和疫情的短期影響,2020年出現了10%的下滑,2021年仍然同比下降了6.1%。今年一季度銷售19.56萬輛,同比下滑18.8%。受疫情反復加芯片短缺的制約,今年3月我國進口車銷量下降了26.5%。同樣的問題在2020年就曾出現,導致2020年進口車銷量跌破多年保持的百萬輛規模,并由此出現連年萎縮趨勢。

中國汽車流通協會數據顯示,今年一季度我國進口車銷售表現稍差,弱于國產豪華車銷量走勢。值得注意的是,國產車銷售勢頭強于進口車,是國內產業鏈持續優化的體現。

王存表示,在進口車整體消費升級的趨勢下,消費需求正向超豪華品牌傾斜,中低端進口品牌、車型因中國市場產業鏈優勢紛紛選擇國產,甚至退出進口車市場。數據顯示,雖然今年3月整體進口車市場銷量下滑26.5%,但超豪華品牌逆勢增長14.4%,豪華品牌和非豪華品牌分別下滑25.5%和38.7%,品牌分化嚴重。從一季度累計數據看,進口超豪華及豪華品牌占比91.8%,進口車高端化趨勢明顯,顯然超高端消費群體的購買力未受整體形勢影響。

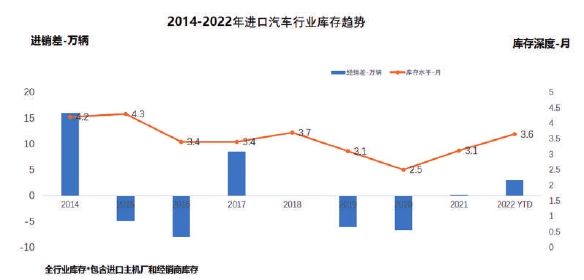

從庫存角度來看,進口車的庫存波動比較大。進口車全行業庫存口徑統計顯示,自2018年庫存深度上探至3.7后,伴隨著2019年、2020年供給小于需求,進口車全行業庫存深度出現明顯下降,直至2021年供需基本趨于平衡,但銷量有所下降。直到2022年3月,行業庫存深度回升到3.6個月,從歷史來看,處于較高水平。從進口量和銷量綜合分析不難看出,一季度進口量下降4.5%,而銷量下降18.8%,銷量下降幅度遠超進口量,于是導致行業庫存再度上升,這也是當前整個行業的一大痛點。

從進口車報關價格方面看,數據顯示進口車的進口量雖然在下降,但進口金額出現上升。實際上,自2015年以來,我國汽車進口報關單價便逐年提升。2022年一季度,進口車報關平均單價達到39.66萬元,比2015年的25萬元提升了近15萬元。究其原因,王存表示,一方面在于我國進口車處于消費升級趨勢,另一方面是低價位進口車逐漸國產化。

部分車型國產 拉低進口需求

從細分品牌看,一季度,雷克薩斯、奔馳和寶馬仍占據前三,但其中僅奔馳實現同比4.3%的增長,雷克薩斯與寶馬降幅分別為23.5%和29%。值得注意的是,得益于平行進口逐步恢復及高端MPV的熱銷,豐田品牌進口量實現24.8%的高增長。此外,保時捷進口車銷量持續較快增長,這也是歐洲進口車中表現最為穩健的品牌。特斯拉的進口車在2019年達到4.1%的占比后,逐年快速下降,如今國產特斯拉已成為絕對的銷售主力,且出口勢頭很強。單看3月,進口車銷量排行榜中前十大品牌除林肯外均出現下滑,其中5個品牌降幅超過30%,接下來進口車市場形勢不容樂觀。

在豐田賽納的帶動下,進口MPV是所有細分市場中惟一實現增長的領域,同比增長達13%,而轎車和SUV則分別下滑20.1%和19.6%。不過,進口MPV市場規模很小,3月僅有8205輛;相比之下,轎車進口規模達88453輛,SUV進口規模達98899輛。

一季度,進口車排量區間占比變化不大,延續了近年的排量降低趨勢,1.5~2.0L仍為最大排量區間,占比為47%,但相比2021年有所下滑;其次為2.5~3.0L排量區間,占比為29.3%,相比2021年大幅提升近3個百分點;隨著平行進口車的恢復,排量3.0升以上份額反彈至4.8%,增長0.9個百分點。

隨著全球車企電動化轉型的加快,近年來進口新能源車銷量逐年增長。在進口特斯拉Model 3的帶動下,2019年進口新能源車銷量同比增長191%,達到6萬輛。在其國產后,2020年進口新能源車銷量降至正常水平,為2.75萬輛;2021年受插電混動車型帶動繼續增長26%,達到3.5萬輛。今年一季度,進口新能源車銷量下降10.7%,略好于整體市場水平(-18.8%),共銷售5399輛。(陳萌)

責任編輯:hnmd003

相關閱讀

-

-

-

-

-

2.3億美元收購Lordstown Motors工廠 富士康造車之路再下一城

富士康造車取得實質性進展。5月12日,富士康以2 3億美元收購電動車公司Lordstown Motors工廠;同時,富...

2022-05-16 -

相關閱讀

-

進口車市場規模持續收窄 高端車型銷售壓力增大

從今年前4個月的情況看,我們店進口車的供應量暫未減少,但受芯片短缺影響,有部分車型出現減配的情況。...

-

新品密集發布爭奪市場空間 造車新勢力座次又生變數

近日,4月汽車銷量出爐,造車新勢力排名有了大變化。無論是供應鏈問題導致的減產排名下滑,還是瞅準機會...

-

涉“肝炎概念” 雙成藥業(002693)股價上演“過山車”行情

在5位高管于5月16日拋出減持計劃后,肝炎概念股雙成藥業(002693)股價上演過山車行情,繼連漲10天股價近...

-

14個交易日上漲199% 湖南發展股價5月17日“一字”跌停

5月16日,熱門基建股湖南發展(000722)再度漲停,公司14個交易日里收獲了11個漲停板。周一晚間,公司第二...

-

北向資金凈買入超50億元 “賽道”股集體走強

周二,滬指早盤探底回升,午后小幅走高,收盤逼近3100點;深成指、創業板指午后強勢上揚,漲幅均超1%;盤...

-

4月人民幣貸款增長明顯放緩 金融對實體經濟支持力度穩健

人民銀行5月13日公布了2022年4月金融統計數據報告,人民銀行有關負責人表示,從4月份數據看,金融對實體...

-

完善投資者保護機制 筑牢防范系統性風險堤壩

5月15日,證監會在北京舉辦2022年5·15全國投資者保護宣傳日活動,證券監管系統各單位同步在各地開展相...

-

個人首套房貸利率可低至4.4% 如何影響房貸

首套房商貸利率下限迎來調整。5月15日,中國人民銀行、銀保監會發布通知,調整首套住房商業性個人住房貸...

-

江蘇首列!“鐵快通”中歐班列在徐州順利出境

5月17日,在南京海關所屬徐州海關監管下,一列滿載徐工集團挖掘機、壓路機、銑刨機等工程機械,貨值約42...

-

全力追贓挽損!江蘇推進打擊整治養老詐騙專項行動

17日,全省打擊整治養老詐騙專項行動推進會在南京召開,研究部署打擊整治環節重點任務,推動專項行動走...

-

穩就業保民生!江蘇農民工就業規模超過2400萬

農民工是我省當前穩就業、保民生的重點群體。江蘇農民工就業規模超過2400萬人,當前受疫情影響,市場招...

-

總投資額8.5億美元!泰州8個重大外資項目“云簽約”

5月16日,泰州市8個重大外資項目云簽約、總投資額8 5億美元。這些項目主要聚焦高端裝備制造、大健康、...

-

穩住外資基本盤!南京海關發布18項促進外貿保穩提質措施

5月16日,南京海關推出18項促進外貿保穩提質措施,圍繞保障重點區域產業鏈供應鏈循環暢通、加快企業急需...

-

江蘇為用地企業打造“口袋助手” 助力企業加快復工復產

為應對疫情沖擊,我省大力推行工業用地標準地+雙信地+定制地配置模式,為用地企業打造口袋助手,實現事...

-

中國經濟基本盤保持穩固 經濟韌性經得起考驗

國家統計局16日公布的最新數據顯示,雖然4月份疫情給中國經濟帶來一些不利影響,但中國經濟穩中向好、長...

-

新一輪弱降水來臨 明后天蘇南氣溫回落

最近江蘇的溫度區間可以說是在最舒適區了,不過從昨天開始,最高氣溫就有所行動,今天江蘇全省最高氣溫...

-

65至74歲養老金多少錢?制度是什么?

現在社會關于養老這個問題越來越重視,因為現在老齡化群體還在逐漸擴大,所以解決養老的問題也就成了關...

-

65至74歲養老金多少錢?怎么查養老金個人賬戶?

隨著社會發展,想了解養老問題的人也越來越多了,畢竟每個人隨著時間流逝都會到晚年的時候,但是關于這...

-

社保卡里的錢怎么取出來?怎么查余額?

相信大家應該知道社保現在對我們是有一個最基礎的保障,不僅在生病買藥可以報銷,在生育也是有補貼的,...

-

12333社保個人賬戶查詢還能查哪些?有哪些保障?

時間在流逝,社會在發展,人們對于生活的保障方面也是越來越注重,社保作為最基礎的保障,基本上是人人...

-

農保交3000一年領多少?農保是什么?

隨著社會發展,農村養老問題也得到了越來越多的關注,因為現在農村還是老人居多,國家也是推出了農保來...

-

盒馬村的年輕人:農民“變”技術工,月薪翻2倍

“以前,父親面朝紅土的種地,供我讀大學,現在我回來了,誰說山里留不住年輕人?”5月15日,全國最大有...

-

浙江地產商沈天晴又遭“黑天鵝”,佳源系股價全線跳水,最大跌幅超70%

圖片來源:視覺中國浙江富商沈天晴又一次碰到股價斷崖式下跌的魔幻劇情。5月18日開盤,沈天晴一手打造的...

-

黃琨:富士康高速路搶人,特斯拉為何沒有用工荒?

中新經緯5月18日電題富士康高速路搶人,特斯拉為何沒有用工荒。作為中國輝煌制造業曾經的象征,富士康近...

-

剛剛發布2022年養老金會上調多少?有什么用?

現在社會關于養老這個問題越來越重視,因為現在老齡化群體還在逐漸擴大,所以解決養老的問題也就成了關...

-

剛剛發布2022年養老金會上調多少?怎么補發?

面對當代社會的快速發展,養老問題也是得到了普遍的關注,養老金也被重視起來了。畢竟自己在晚年的時候...

-

養老金調整方案2022年最新消息是什么?交養老保險有不有年齡限制?

現在社會關于養老這個問題越來越重視,因為現在老齡化群體還在逐漸擴大,所以解決養老的問題也就成了關...

-

剛剛發布2022年養老金會上調多少?怎么領取?

現在社會老齡化逐漸嚴重,養老就成了一個問題,也越來越多的人注意到了這個問題,而養老金是可以為我們...

-

12333社保個人賬戶查詢怎么查?辦理條件是什么?

社保最為生活中作基礎的保障,現在社保普及的范圍越來越廣,基本上的工作者都購買了社保,但是很多人還...

-

首發2499元!微星31.5寸電競顯示器來了:2K 165Hz、自帶信仰燈

5月18日消息,微星即將上市一款大屏電競顯示器MAG321QR,尺寸為31 5寸,IPS面板,支持2K分辨率及165Hz...

精彩推薦

閱讀排行

精彩推送

- 微星發布微星白色360水冷+白色機...

- 最強小黑工作站!ThinkPad P16...

- 特斯拉第二個人工智能日敲定 馬...

- 很神秘!美國50年來首次披露UFO...

- 保險不想續保了以前交的錢能退嗎...

- 退保到底要不要過繳費期?什么時...

- 金佑人生退保交6年能退多少?全...

- 剛剛發布2022年養老金會上調多少...

- 這瓶74歲的橙味汽水想上市,可能...

- 股票業務增長放緩 Robinhood宣...

- SpaceX估值將達1250億美元 超St...

- 1992年茅臺被喊至100億 誰在炒?...

- 分紅險交5年退保拿回百分比是多...

- 到底該不該退保?退保會損失多少...

- 康寧終身保險10年后給退款嗎?10...

- 退保到底能退多少?想要退保什么...

- 每年交6000交了3年退保可以嗎?...

- 迅雷發布2022年Q1財報:總營收達...

- 平安啟動“518保險節”,打造省...

- 臺州銀行鄉村振興進行時—— “...

- 交了4年每年6000退保能拿回多少...

- 退保流程需要多久?什么會影響退...

- 平安福交了三年15000退多少?退...

- 太平洋保險退保流程怎么操作?一...

- 買的保險不想續保了能退全額不?...

- 信用卡逾期了怎么解決?怎么協商...

- 信用卡分期有利息嗎?分期手續費...

- 保險沒到期退保能退多少錢?退保...

- 中華百萬醫療險一年交多少錢?有...

- 交了3年保險能退多少錢?有沒有...