大盤以震蕩走勢為主 A股市場有望重拾升勢

近段時(shí)間,大盤以震蕩走勢為主。近期流動性預(yù)期寬松,機(jī)構(gòu)認(rèn)為,在穩(wěn)經(jīng)濟(jì)背景下,成長風(fēng)格存在結(jié)構(gòu)性機(jī)會。也有機(jī)構(gòu)認(rèn)為,經(jīng)過7月份的震蕩以后,8月份的市場有望重拾上行態(tài)勢。

華福證券:

堅(jiān)定配置成長性行業(yè)

7月社融數(shù)據(jù)大幅度斷檔。2022年7月社會融資規(guī)模增量為7561億元,比上年同期減少3191億元。從具體分項(xiàng)來看,實(shí)體經(jīng)濟(jì)貸款和企業(yè)債的萎縮是社融數(shù)據(jù)斷檔的最主要因素:對實(shí)體經(jīng)濟(jì)發(fā)放的人民幣貸款增加4088億元,同比少增4303億元;對實(shí)體經(jīng)濟(jì)發(fā)放的外幣貸款折合人民幣減少1137億元;企業(yè)債券凈融資734億元。而與社融數(shù)據(jù)相對應(yīng)的是,7月份M2增速卻達(dá)到了12%,遠(yuǎn)高于同期社融增速。這說明流動性十分充裕,貨幣增量充足,但是實(shí)體經(jīng)濟(jì)需求疲弱,貨幣并未完全流入實(shí)體企業(yè)。

在投資策略上,建議聚焦新經(jīng)濟(jì)領(lǐng)域。經(jīng)過7月份的震蕩以后,8月份的市場有望重拾上行態(tài)勢。建議從兩個(gè)方向進(jìn)行配置:其一是繼續(xù)堅(jiān)定配置成長性行業(yè),主要是“新半軍”(新能源、半導(dǎo)體、軍工),在進(jìn)口替代的加持下,繼續(xù)堅(jiān)定表現(xiàn);其二是配置困境反轉(zhuǎn)行業(yè),包括豬周期、旅游、航空板塊中的龍頭標(biāo)的。

中郵證券:

關(guān)注盈利成長公司

北向資金近一周資金流入行業(yè)集中在汽車、非銀金融、食品飲料,流出行業(yè)靠前為家用電器、計(jì)算機(jī)、電力設(shè)備。滬深兩市最新兩融余額16358.36億元,較前期低位有所回升,近期基本持平。買入額占成交額靠前的行業(yè)為非銀金融、銀行、煤炭,融資賣出額占成交額靠前的行業(yè)是煤炭、國防軍工、非銀金融。

從流動性指標(biāo)看,近期流動性偏寬松。SHIBOR利率震蕩回落;7月1年期LPR維持在3.7%,5年期LPR維持在4.45%;中債國債收益率呈回落態(tài)勢。近期新成立偏股型基金份額有所提升;社融方面,7月數(shù)據(jù)繼續(xù)大幅下降,7月人民幣貸款大幅會落;6月A股首發(fā)額、增發(fā)額仍在低位。

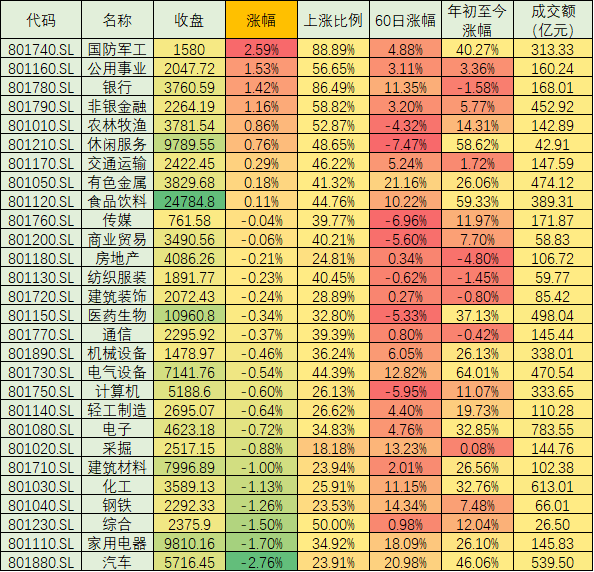

從各行業(yè)市盈率所處歷史位置來看,上周估值變化以上升為主,其中上升比率最大的是煤炭、石油石化,下降比率最大的是交通運(yùn)輸、農(nóng)林牧漁、汽車。

行業(yè)配置建議綜合考慮行業(yè)近期表現(xiàn)、估值及流動性。重點(diǎn)看好:1、近期正值中報(bào)密集披露期,能源、化工、電子等行業(yè)盈利及增速強(qiáng)勁,仍可繼續(xù)從中挖掘優(yōu)質(zhì)公司;2、近期市場重回震蕩態(tài)勢,熱點(diǎn)頻繁輪動,機(jī)械設(shè)備、公用事業(yè)等相對估值低的板塊存在重估溢價(jià)。

東方證券:

切換低位傳統(tǒng)行業(yè)龍頭股

目前,寬貨幣環(huán)境沒有發(fā)生明顯變化,整體流動性環(huán)境依然偏暖。雖然央行近期維持地量的逆回購操作,但DR007和R007利率顯示銀行間流動性依然較為充裕;另外,7月公布的M2數(shù)據(jù)同樣顯示,金融體系的流動性較為充沛。海外短期通脹放緩,降低了市場對美聯(lián)儲加息力度的預(yù)期,外資也重回凈流入。

無論下半年市場演繹小票還是大票風(fēng)格,估值性價(jià)比和龍頭價(jià)值都會在今年下半年逐步回歸。滬深300為代表的龍頭風(fēng)格,估值水平處于2019年同水平附近,盈利周期未來四個(gè)季度也有望跟隨市場同步回升。因此,即便不考慮估值,在盈利回升前提下,四季度龍頭估值切換的機(jī)會將越來越近。

當(dāng)前建議配置上還是更均衡一些。國內(nèi)資金面雖然充裕,但相關(guān)低位行業(yè)景氣還未到完全支撐風(fēng)格切換的時(shí)間點(diǎn);景氣賽道的確已經(jīng)較為擁擠,但同時(shí)很多龍頭公司的估值性價(jià)比依然較高。因此,建議配置景氣龍頭為主,同時(shí)逐步切換一些性價(jià)比高的低位傳統(tǒng)行業(yè)龍頭股。

財(cái)通證券:

中小成長股有望繼續(xù)占優(yōu)

海外加息預(yù)期放緩,“外緊內(nèi)松”環(huán)境下,以國證2000,中證1000為代表的中小成長有望繼續(xù)占優(yōu),建議關(guān)注信創(chuàng)、新能源+、機(jī)器人、XR電子硬件等方向。

對于以上證50、滬深300為代表的低估值藍(lán)籌和經(jīng)濟(jì)復(fù)蘇方向,進(jìn)入較好性價(jià)比配置區(qū)間,可慢慢配置,積累底部便宜籌碼。另外,建議關(guān)注經(jīng)濟(jì)復(fù)蘇的大消費(fèi)類核心資產(chǎn)(消費(fèi)性醫(yī)療、白酒、社服、醫(yī)美化妝品、家電家居等),以及水利、城市管廊、公路等方向。

商品方面,螺紋鋼作為中國PMI的高頻跟蹤指標(biāo),7月中旬以來反彈13%,此前過度悲觀的預(yù)期或有所回轉(zhuǎn);股市方面,代表中國經(jīng)濟(jì)的大盤藍(lán)籌上證50指數(shù)月初一度跌到2700點(diǎn)附近,接近4月底北京和上海同時(shí)封城、市場情緒最悲觀的位置。

當(dāng)前時(shí)點(diǎn),視角應(yīng)該“前瞻”而非“后顧”,市場預(yù)期會從“不相信復(fù)蘇”轉(zhuǎn)向“至少相信弱復(fù)蘇”。原因有四:1、疲軟社融下,貨幣政策進(jìn)一步發(fā)力再次被市場討論;2、紓困+政策放松,刺激地產(chǎn)修復(fù);3、社零總額仍有5.6%左右修復(fù)空間,消費(fèi)復(fù)蘇仍有較大空間;4、出口韌性比市場的預(yù)期更強(qiáng)烈。分行業(yè)來看,地產(chǎn)鏈原材料景氣繼續(xù)傳導(dǎo);高端白酒批發(fā)價(jià)整體提升,關(guān)注時(shí)間窗口臨近旺季;輪胎開工率反彈,繼續(xù)重視行業(yè)困境反轉(zhuǎn)。(張曌)

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

大盤以震蕩走勢為主 A股市場有望重拾升勢

近段時(shí)間,大盤以震蕩走勢為主。近期流動性預(yù)期寬松,機(jī)構(gòu)認(rèn)為,在穩(wěn)經(jīng)濟(jì)背景下,成長風(fēng)格存在結(jié)構(gòu)性機(jī)...

2022-08-18 -

品質(zhì)量問題被客戶扣款")

民爆光電二次沖擊IPO 曾因產(chǎn)品質(zhì)量問題被客戶扣款

民爆光電日前更新了創(chuàng)業(yè)板IPO首輪問詢回復(fù)。在上一次IPO告吹后,民爆光電二次沖擊IPO仍存不少問題。招股...

2022-08-18 -

板 打破掩膜版行業(yè)國外壟斷")

路維光電成功登陸科創(chuàng)板 打破掩膜版行業(yè)國外壟斷

8月17日,深圳市路維光電股份有限公司(簡稱路維光電,股票代碼688401)在科創(chuàng)板掛牌上市。本次發(fā)行價(jià)格為...

2022-08-18 -

投入偏低投資踩雷 凌瑋科技遭問詢")

研發(fā)投入偏低投資踩雷 凌瑋科技遭問詢

在過會一年多后,凌瑋科技提交注冊,證監(jiān)會對公司毛利率變動、對外投資理財(cái)踩雷進(jìn)行了問詢。招股書還顯...

2022-08-17 -

冷熱不均 立新能源15天14板")

新股上市表現(xiàn)冷熱不均 立新能源15天14板

8月16日,深市主板新股立新能源高開高走,于上午9時(shí)38分再度漲停,午后2時(shí)26分一度打開漲停,但最終仍以...

2022-08-17 -

構(gòu)密集調(diào)研28家公司 A股市場重拾上行態(tài)勢")

8月以來機(jī)構(gòu)密集調(diào)研28家公司 A股市場重拾上行態(tài)勢

經(jīng)過7月份的震蕩調(diào)整,8月以來,A股市場重拾上行態(tài)勢,新能源、半導(dǎo)體、軍工等行業(yè)的市場表現(xiàn)較佳。據(jù)Wi...

2022-08-17

相關(guān)閱讀

-

大盤以震蕩走勢為主 A股市場有望重拾升勢

近段時(shí)間,大盤以震蕩走勢為主。近期流動性預(yù)期寬松,機(jī)構(gòu)認(rèn)為,在穩(wěn)經(jīng)濟(jì)背景下,成長風(fēng)格存在結(jié)構(gòu)性機(jī)...

-

民爆光電二次沖擊IPO 曾因產(chǎn)品質(zhì)量問題被客戶扣款

民爆光電日前更新了創(chuàng)業(yè)板IPO首輪問詢回復(fù)。在上一次IPO告吹后,民爆光電二次沖擊IPO仍存不少問題。招股...

-

海天味業(yè)跨界做飲料 飲料市場競爭加劇

記者近日從京東海天官方旗艦店發(fā)現(xiàn),海天味業(yè)上架了一款名為喜悅滿滿胡蘿卜汁的發(fā)酵果蔬汁飲料。不過,...

-

南沙區(qū)發(fā)布“1+3”專項(xiàng)政策 助力協(xié)同港澳擴(kuò)大開放

8月17日,廣州市南沙區(qū)舉辦共建高水平對外開放門戶南沙外經(jīng)貿(mào)政策主題新聞發(fā)布會,正式發(fā)布支持南沙外經(jīng)...

-

路維光電成功登陸科創(chuàng)板 打破掩膜版行業(yè)國外壟斷

8月17日,深圳市路維光電股份有限公司(簡稱路維光電,股票代碼688401)在科創(chuàng)板掛牌上市。本次發(fā)行價(jià)格為...

-

智能家居產(chǎn)業(yè)迎利好 物聯(lián)網(wǎng)推動智能家電滲透率提升

近來,智能家居成為各大社交平臺的熱門話題。工業(yè)和信息化部辦公廳、住房和城鄉(xiāng)建設(shè)部辦公廳、商務(wù)部辦...

-

深圳今年新增就業(yè)11.29萬人 發(fā)放就業(yè)困難人員靈活補(bǔ)貼2187.9萬元

記者昨日從市人社局獲悉,截至今年7月底,全市城鎮(zhèn)新增就業(yè)11 29萬人,失業(yè)人員再就業(yè)2 06萬人,深圳...

-

每日看點(diǎn)!保險(xiǎn)交滿怎么能全額退?什么時(shí)候退保最合適?

保險(xiǎn)退保在市場上是特別常見的現(xiàn)象,一般大家都是剛購買或者投保中途才打算退保的,但有的消費(fèi)者在自己...

-

當(dāng)前快報(bào):投保后悔了怎么辦?退保費(fèi)多長時(shí)間到賬?

有很多朋友購買保險(xiǎn)沒多久就會后悔,后悔自己不該買保險(xiǎn)或者買到了對自己保障作用很小的產(chǎn)品。投保之后...

-

新消息丨保險(xiǎn)提前退保怎樣可以退全款?退保怎么辦理?

有的朋友購買的保險(xiǎn)產(chǎn)品是滿期返還型的保險(xiǎn)產(chǎn)品,但往往還未到期就后悔了,不想再繼續(xù)繳費(fèi)想要退保。相...

-

最新快訊!定期壽險(xiǎn)可以退保嗎?退保會有很大的損失嗎?

定期壽險(xiǎn)相比終身壽險(xiǎn)而言,會更加靈活,有不少年輕人會選擇為自己投保一份定期壽險(xiǎn)。市面上的壽險(xiǎn)格外...

-

當(dāng)前資訊!退保的保費(fèi)多久可以到賬?退回的數(shù)額不對怎么辦?

退保是特別常見的現(xiàn)象,大家買到自己不喜歡的產(chǎn)品或者保費(fèi)繳納有經(jīng)濟(jì)壓力的話就會選擇退保,希望能及時(shí)...

-

廣佛全域同城化“十四五”發(fā)展規(guī)劃公布 2025年實(shí)現(xiàn)廣佛中心城區(qū)半小時(shí)通達(dá)

8月17日,廣州市政府網(wǎng)站公布《廣佛全域同城化十四五發(fā)展規(guī)劃》(簡稱《規(guī)劃》)。廣州、佛山合作源遠(yuǎn)流長...

-

天天快資訊:續(xù)航400km售價(jià)不到10萬元,哪吒V又推出2款新車

續(xù)航400km售價(jià)不到10萬元,哪吒V又推出2款新車8月17日,我們從哪吒官方了解到,2022哪吒V新增兩款配置車...

-

環(huán)球視訊!蔚來或?qū)⒂?1月在加州建設(shè)換電站 2025年正式進(jìn)入美國市場

蔚來或?qū)⒂?1月在加州建設(shè)換電站2025年正式進(jìn)入美國市場近日有外媒報(bào)道,蔚來汽車即將在美國加州圣何塞...

-

2022年深圳重大項(xiàng)目建設(shè)進(jìn)展公布 總投資3.6萬億元

8月16日,深圳市發(fā)改委通過官網(wǎng)公布了重大項(xiàng)目建設(shè)進(jìn)展情況。據(jù)介紹,2022年深圳市共安排重大項(xiàng)目883個(gè)...

-

支付成功即完成!住房公積金數(shù)字人民幣應(yīng)用場景在廣州正式落地

昨日,廣州住房公積金管理中心成功通過數(shù)字人民幣支付方式完成首筆靈活就業(yè)人員住房公積金繳存業(yè)務(wù),這...

-

現(xiàn)場檢查應(yīng)該常態(tài)化 別讓帶病IPO的企業(yè)一撤了之

每次IPO現(xiàn)場檢查,都會有一批擬上市公司撤單,其中可能存在一些企業(yè)帶病IPO的情況,如果沒有現(xiàn)場檢查,...

-

關(guān)店數(shù)百家仍無力止損 海底撈上半年凈虧損超2億元

8月14日晚間,海底撈發(fā)布了上半年財(cái)務(wù)數(shù)據(jù),結(jié)果不盡人意。海底撈上半年凈虧損預(yù)計(jì)超2億元,在港上市480...

-

央行“意外”降息!首套房貸利率有望迎來4.15%時(shí)代

央行此次進(jìn)行的MLF操作和7天逆回購操作不僅僅是在價(jià)格上降低了商業(yè)銀行的融資成本,也在資金量上保持了...

-

齊商銀行:精準(zhǔn)穩(wěn)企紓困,留住外貿(mào)發(fā)展“青山”

外貿(mào)企業(yè)近年來持續(xù)經(jīng)受著高成本壓力,尤其去年因海運(yùn)成本高、原材料價(jià)格上漲、匯率波動等因素,使得外...

-

高增長領(lǐng)跑!江浙地區(qū)中小銀行上半年凈利潤增速超30%

隨著銀行上半年業(yè)績快報(bào)陸續(xù)披露,江浙地區(qū)多家中小銀行凈利潤均呈現(xiàn)兩位數(shù)高增長態(tài)勢,例如杭州銀行、...

-

2021年城商行累計(jì)收到罰單402張 信貸違規(guī)情況突出

城商行的穩(wěn)健經(jīng)營對于推進(jìn)銀行業(yè)高質(zhì)量發(fā)展至關(guān)重要。據(jù)不完全統(tǒng)計(jì),2021年,銀保監(jiān)會及其派出機(jī)構(gòu)向城...

-

國家發(fā)改委:狠抓電煤中長期合同履約監(jiān)管 確保能源電力供應(yīng)安全

8月16日,在國家發(fā)展改革委舉行的8月份新聞發(fā)布會上,國家發(fā)改委新聞發(fā)言人金賢東介紹,今年入夏以來,...

-

央行開展4000億元中期借貸便利操作 信貸少增的深層原因應(yīng)找準(zhǔn)

8月15日,央行開展4000億元中期借貸便利(MLF)操作(含對8月16日MLF到期的續(xù)做)和20億元公開市場逆回購操...

-

四川對工業(yè)用戶開啟限電模式 為何要“讓電于民”?

四川對工業(yè)用戶開啟限電模式。8月14日,四川省經(jīng)濟(jì)和信息化廳和國網(wǎng)四川省電力公司聯(lián)合下發(fā)文件《關(guān)于擴(kuò)...

-

環(huán)球報(bào)道:傳特斯拉法務(wù)主管離職 曾負(fù)責(zé)調(diào)查涉馬斯克的腐敗問題

特斯拉法務(wù)主管塞爾。鳳凰網(wǎng)科技訊北京時(shí)間8月18日消息,知情人士稱,特斯拉公司法務(wù)部門負(fù)責(zé)人大衛(wèi)·塞...

-

當(dāng)前動態(tài):美汽車安全機(jī)構(gòu)警告特斯拉車主:危險(xiǎn)!不要拿孩子測試自動駕駛

特斯拉自動輔助駕駛系統(tǒng)。鳳凰網(wǎng)科技訊北京時(shí)間8月18日消息,美國汽車安全監(jiān)管機(jī)構(gòu)周三向那些打算用自己...

-

天天微動態(tài)丨馬斯克又在撩

北京時(shí)間8月17日早上,全球首富、特斯拉首席執(zhí)行官埃隆·馬斯克(ElonMusk)發(fā)推文稱將收購英超俱樂部曼...

-

【環(huán)球快播報(bào)】傳億緯鋰能將在歐洲為寶馬供應(yīng)圓柱形電池

傳億緯鋰能將在歐洲為寶馬供應(yīng)圓柱形電池蓋世汽車訊據(jù)外媒報(bào)道,兩名知情人士透露,億緯鋰能將為寶馬在...

精彩推薦

- 廣佛全域同城化“十四五”發(fā)展規(guī)劃公布...

- 2022年深圳重大項(xiàng)目建設(shè)進(jìn)展公布 總投...

- 支付成功即完成!住房公積金數(shù)字人民幣...

- 國家發(fā)改委:狠抓電煤中長期合同履約監(jiān)...

- 四川對工業(yè)用戶開啟限電模式 為何要“...

- 河南魯山一老板愿捐500萬元給社會福利事...

- 鹽田港迎來集中出貨熱潮 進(jìn)出境集裝箱...

- 六部門:加快場景創(chuàng)新 促進(jìn)人工智能高...

- 央行超預(yù)期降息 專家:房貸利率或繼續(xù)下調(diào)

- 業(yè)界共治取得新成效 滬蘇浙皖帶來一體...

閱讀排行

精彩推送

- 每日精選:光洋股份:收到吉利汽...

- 世界視訊!馬斯克稱“購買曼聯(lián)”...

- 天天微頭條丨證券部人士回應(yīng)“眾...

- 全球最新:馬斯克勸阻前女友接受...

- 【熱聞】風(fēng)電核心零部件軸承國產(chǎn)...

- 環(huán)球百事通!在校學(xué)生被教育機(jī)構(gòu)...

- 快看點(diǎn)丨消息稱恒大汽車或?qū)⒈徊①?/a>

- 全球信息:賣牛奶的搞光伏,股價(jià)...

- 每日簡訊:劉詩詩身價(jià)縮水超6億...

- 速訊:千帆競渡 駛向南海!第20...

- 環(huán)球快訊:開創(chuàng)電氣實(shí)控人擔(dān)保債...

- 速看:傳眾泰將為比亞迪代工,證...

- 全球速看:魅族或推折疊屏手機(jī)

- 天天觀察:360亮相2022中國網(wǎng)絡(luò)...

- 全球快播:財(cái)經(jīng)博主巫師財(cái)經(jīng)回歸...

- 訊息:正邦用錢,養(yǎng)戶貸款?正邦...

- 簡訊:工業(yè)大麻熱度降至冰點(diǎn):牌...

- 全球新資訊:油柑熄火了!果農(nóng)祈...

- 熱議:17部門發(fā)文支持積極生育,...

- 世界新消息丨補(bǔ)貼結(jié)束?共享單車...

- 焦點(diǎn)資訊:消息稱小米汽車敲定電...

- 天天滾動:為避免給猴子帶來負(fù)面...

- 焦點(diǎn)關(guān)注:騰訊第二季度凈利186...

- 前沿資訊!試用3天 自動美甲機(jī)治...

- 全球關(guān)注:IPO觀察|曙光數(shù)創(chuàng)暫緩...

- 天天時(shí)訊:全棉時(shí)代會員日共赴0...

- 河南魯山一老板愿捐500萬元給社...

- 每日速看!投保前必讀!讀懂這6條...

- 【世界新要聞】行業(yè)回暖,產(chǎn)能釋...

- 全球新消息丨迅雷發(fā)布2022年Q2財(cái)...